Prinsip 50/30/20 dalam Pengelolaan Keuangan Pribadi – Mengelola keuangan pribadi adalah langkah penting untuk mencapai kestabilan finansial dan mempersiapkan masa depan yang lebih aman. Salah satu metode pengelolaan keuangan yang paling populer dan efektif adalah prinsip 50/30/20, yang membantu membagi pendapatan bulanan dengan cara yang mudah diikuti. Prinsip ini memberikan panduan sederhana yang dapat membantu Anda menyeimbangkan antara kebutuhan hidup, keinginan pribadi, dan tabungan.

Dalam artikel ini, kita akan membahas apa itu prinsip 50/30/20, bagaimana cara kerjanya, serta tips praktis untuk mengimplementasikan prinsip ini dalam kehidupan sehari-hari agar keuangan pribadi Anda lebih terstruktur.

Prinsip 50/30/20 dalam Pengelolaan Keuangan Pribadi

Apa Itu Prinsip 50/30/20?

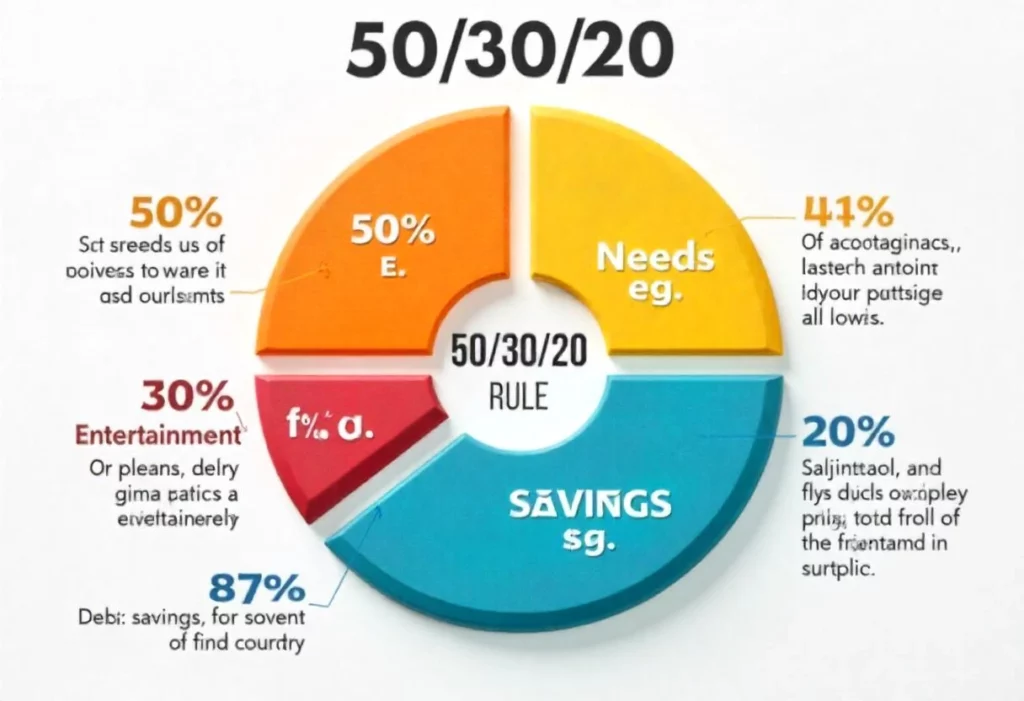

Prinsip 50/30/20 adalah metode pengelolaan keuangan yang membagi pendapatan Anda menjadi tiga kategori utama:

-

50% untuk Kebutuhan Pokok (Needs)

-

30% untuk Keinginan (Wants)

-

20% untuk Tabungan dan Pembayaran Utang (Savings & Debt Repayment)

Prinsip ini memberikan keseimbangan yang baik antara pengeluaran sehari-hari, kebutuhan untuk menabung, dan memberi ruang bagi kebebasan finansial untuk menikmati hidup.

1. 50% untuk Kebutuhan Pokok (Needs)

Kebutuhan pokok adalah pengeluaran yang harus Anda penuhi setiap bulan untuk dapat bertahan hidup dan menjalani kehidupan sehari-hari. Kategori ini mencakup biaya-biaya yang tidak bisa dihindari dan diperlukan untuk memenuhi kebutuhan dasar Anda.

Contoh Kebutuhan Pokok:

-

Sewa atau cicilan rumah

-

Tagihan listrik, air, dan internet

-

Makanan dan bahan pokok

-

Transportasi (misalnya ongkos kendaraan atau biaya bensin)

-

Asuransi kesehatan

-

Pembayaran utang (minimal)

Penting untuk mengontrol pengeluaran pada kategori ini, karena jika terlalu besar, akan mengganggu keseimbangan anggaran Anda. Misalnya, jika Anda menghabiskan lebih dari 50% pendapatan untuk kebutuhan pokok, Anda mungkin perlu mempertimbangkan untuk menurunkan biaya sewa rumah, mengurangi biaya transportasi, atau berhemat dalam pengeluaran makanan.

2. 30% untuk Keinginan (Wants)

Keinginan adalah pengeluaran yang sifatnya tidak mendesak dan bisa ditunda atau dikurangi tanpa mempengaruhi kualitas hidup secara signifikan. Keinginan ini lebih terkait dengan kenyamanan dan hiburan, dan bisa bervariasi tergantung pada gaya hidup masing-masing individu.

Contoh Keinginan:

-

Makan di luar

-

Liburan atau perjalanan

-

Belanja pakaian dan aksesoris

-

Langganan streaming (Netflix, Spotify, dll.)

-

Gadget dan barang elektronik baru

Meskipun keinginan ini memberikan kenyamanan, penting untuk mengendalikan pengeluaran dalam kategori ini agar tidak mengorbankan tujuan keuangan jangka panjang. Mengurangi pengeluaran untuk hal-hal yang bersifat keinginan akan memberi ruang lebih untuk menabung atau membayar utang.

3. 20% untuk Tabungan dan Pembayaran Utang (Savings & Debt Repayment)

Bagian ini sangat penting untuk memastikan stabilitas keuangan jangka panjang. Tabungan dan investasi akan membantu Anda mempersiapkan masa depan yang lebih baik, sementara pembayaran utang adalah kewajiban yang harus diprioritaskan untuk mengurangi beban finansial.

Contoh Pengeluaran untuk Tabungan dan Pembayaran Utang:

-

Tabungan darurat (3-6 bulan pengeluaran)

-

Investasi (misalnya, saham, reksa dana, atau emas)

-

Dana pensiun (BPJS Ketenagakerjaan atau program pensiun pribadi)

-

Pembayaran utang (seperti kartu kredit, pinjaman pribadi, atau cicilan rumah)

Bagian ini juga mencakup dana untuk mengurangi utang, yang harus diprioritaskan jika Anda memiliki kewajiban utang. Meskipun lebih mudah untuk membelanjakan uang untuk keinginan, Anda perlu memastikan dana darurat dan tabungan pensiun tetap teralokasikan dengan baik.

Mengapa Prinsip 50/30/20 Efektif untuk Keuangan Pribadi?

-

Menyederhanakan Pengelolaan Keuangan: Dengan membagi anggaran ke dalam tiga kategori yang jelas, prinsip ini membantu Anda untuk lebih mudah memantau pengeluaran bulanan dan tetap fokus pada tujuan keuangan.

-

Memberikan Ruang untuk Hiburan: Dengan alokasi 30% untuk keinginan, Anda tetap bisa menikmati hidup tanpa merasa terlalu terbatas atau terlalu ketat dalam mengelola keuangan.

-

Menjaga Keseimbangan Keuangan: Prinsip ini memungkinkan Anda untuk menyeimbangkan antara memenuhi kebutuhan dasar, menikmati keinginan yang wajar, dan menabung untuk masa depan.

-

Cocok untuk Semua Level Pendapatan: Prinsip ini dapat diterapkan pada berbagai tingkat pendapatan, baik bagi mereka yang berpenghasilan tinggi maupun mereka yang berpenghasilan terbatas.

Tips Mengimplementasikan Prinsip 50/30/20 dalam Kehidupan Sehari-hari

-

Buat Anggaran Rinci: Catat semua sumber pendapatan dan pengeluaran Anda, kemudian tentukan kategori mana yang perlu dipangkas atau ditingkatkan.

-

Evaluasi Secara Berkala: Setiap bulan, lakukan evaluasi terhadap anggaran Anda. Apakah pengeluaran Anda sesuai dengan prinsip 50/30/20? Jika ada perubahan pendapatan atau pengeluaran, sesuaikan anggaran Anda.

-

Tentukan Tujuan Tabungan yang Jelas: Buat tujuan tabungan yang spesifik dan terukur, seperti dana darurat atau dana pendidikan. Ini akan membantu Anda tetap fokus dalam mencapai tujuan keuangan.

-

Prioritaskan Pembayaran Utang: Jika Anda memiliki utang, alokasikan bagian terbesar dari 20% anggaran untuk pembayaran utang. Mengurangi utang akan memberikan ruang lebih bagi tabungan dan investasi di masa depan.

Kesimpulan

Prinsip 50/30/20 adalah metode yang sangat efektif dalam mengelola keuangan pribadi dengan cara yang sederhana dan mudah diikuti. Dengan membagi pendapatan Anda ke dalam tiga kategori yang jelas, Anda dapat mengatur pengeluaran, menabung untuk masa depan, dan menikmati keinginan pribadi secara seimbang.

Dengan disiplin dan evaluasi yang rutin, Anda akan lebih mudah mencapai tujuan keuangan jangka panjang, seperti membeli rumah, menyiapkan dana pensiun, atau hanya memastikan keuangan Anda tetap sehat.