Langkah Pertama Menyusun Anggaran Bulanan – Menyusun anggaran bulanan adalah langkah pertama yang sangat penting dalam mengelola keuangan pribadi. Tanpa anggaran yang jelas, pengeluaran bisa menjadi tidak terkontrol, dan Anda mungkin kesulitan untuk mencapai tujuan keuangan seperti menabung, membayar utang, atau berinvestasi.

Namun, banyak orang yang merasa bingung atau kewalahan ketika harus menyusun anggaran bulanan, terutama jika belum pernah melakukannya sebelumnya. Artikel ini akan membahas langkah pertama yang harus diambil untuk menyusun anggaran bulanan dengan efektif, serta memberikan tips praktis untuk mengelola pengeluaran dan mencapai tujuan keuangan Anda.

Langkah Pertama Menyusun Anggaran Bulanan

Langkah Pertama Menyusun Anggaran Bulanan: Tentukan Tujuan Keuangan Anda

Sebelum Anda mulai menghitung pengeluaran dan pendapatan, langkah pertama yang sangat penting adalah menentukan tujuan keuangan Anda. Menyusun anggaran tanpa tujuan yang jelas bisa membuat proses tersebut terasa sia-sia dan tidak fokus. Dengan mengetahui tujuan keuangan Anda, Anda dapat menyesuaikan anggaran agar lebih sesuai dengan kebutuhan dan harapan Anda.

Tujuan Keuangan yang Umum:

-

Menabung untuk Dana Darurat: Menyisihkan dana untuk menghadapi kondisi darurat seperti kehilangan pekerjaan, kecelakaan, atau kebutuhan mendesak lainnya.

-

Membayar Utang: Mengalokasikan sebagian pendapatan untuk membayar utang dan mengurangi beban finansial.

-

Menabung untuk Tujuan Jangka Panjang: Seperti membeli rumah, pendidikan anak, atau pensiun.

-

Mengatur Pengeluaran Sehari-hari: Memastikan pengeluaran bulanan Anda tidak melebihi pendapatan dan tetap terkontrol.

Dengan mengetahui tujuan keuangan yang ingin dicapai, Anda dapat membuat anggaran yang lebih terarah dan memprioritaskan pengeluaran sesuai dengan tujuan tersebut.

Langkah Kedua: Catat Pendapatan Bulanan Anda

Setelah menentukan tujuan keuangan, langkah berikutnya adalah mencatat semua pendapatan yang Anda terima setiap bulannya. Ini termasuk gaji, penghasilan sampingan, atau pendapatan lain yang diperoleh dalam satu bulan.

Hal yang Perlu Diperhatikan:

-

Pendapatan Utama: Gaji bulanan yang diterima setelah pajak.

-

Pendapatan Sampingan: Jika Anda memiliki pekerjaan sampingan, jangan lupa untuk mencatatnya.

-

Pendapatan Pasif: Seperti bunga tabungan, penghasilan sewa, atau investasi lainnya.

Penting untuk mencatat semua sumber pendapatan Anda secara teliti dan memastikan bahwa total pendapatan bulanan yang Anda terima tercatat dengan akurat.

Langkah Ketiga: Tentukan dan Kategorikan Pengeluaran Anda

Setelah mengetahui pendapatan bulanan, langkah selanjutnya adalah menentukan dan mengategorikan pengeluaran. Pengeluaran ini bisa dibagi menjadi dua kategori utama:

-

Pengeluaran Tetap: Pengeluaran yang harus dibayar setiap bulan, seperti:

-

Sewa rumah atau cicilan KPR

-

Tagihan listrik, air, dan internet

-

Premi asuransi

-

Cicilan utang

-

Transportasi (misalnya biaya bensin atau angkutan umum)

-

-

Pengeluaran Variabel: Pengeluaran yang bervariasi setiap bulan dan bisa dikontrol, seperti:

-

Belanja bahan makanan

-

Hiburan dan rekreasi

-

Pakaian

-

Pengeluaran untuk makan di luar

-

Biaya tak terduga lainnya

-

Tips Mengelola Pengeluaran:

-

Pantau pengeluaran Anda setiap bulan untuk melihat apakah ada pengeluaran yang bisa dikurangi atau dihindari.

-

Prioritaskan pengeluaran yang penting dan kurangi pengeluaran yang tidak terlalu diperlukan, terutama pada pengeluaran variabel.

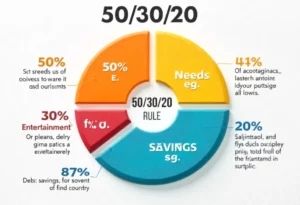

Langkah Keempat: Tentukan Persentase untuk Menabung dan Berinvestasi

Setelah mengetahui pendapatan dan pengeluaran Anda, langkah berikutnya adalah menentukan berapa banyak yang akan disisihkan untuk menabung dan berinvestasi. Sebagai panduan umum, Anda bisa menggunakan prinsip 50/30/20, yaitu:

-

50% untuk Kebutuhan Pokok (seperti sewa, makanan, transportasi, dan tagihan).

-

30% untuk Keinginan (seperti hiburan, makan di luar, dan belanja).

-

20% untuk Tabungan dan Investasi (untuk dana darurat, pensiun, atau investasi lainnya).

Menabung dan Berinvestasi:

-

Tabungan Darurat: Mulailah dengan menyisihkan sebagian dari penghasilan untuk dana darurat yang bisa digunakan dalam keadaan mendesak.

-

Investasi: Anda juga bisa mengalokasikan sebagian dana untuk berinvestasi, baik itu di saham, reksa dana, atau properti, sesuai dengan tujuan jangka panjang Anda.

Langkah Kelima: Evaluasi dan Sesuaikan Anggaran Anda Secara Rutin

Setelah Anda membuat anggaran bulanan, langkah selanjutnya adalah untuk evaluasi secara rutin. Lakukan peninjauan bulanan terhadap anggaran yang telah Anda buat untuk memastikan bahwa Anda tetap berada di jalur yang benar dalam mencapai tujuan keuangan Anda. Jika ada perubahan pendapatan atau pengeluaran, sesuaikan anggaran agar tetap relevan.

Evaluasi Anggaran:

-

Periksa pengeluaran setiap bulan untuk memastikan bahwa Anda tidak melebihi anggaran yang telah ditetapkan.

-

Sesuaikan anggaran jika ada perubahan dalam pendapatan atau pengeluaran Anda.

-

Buat perencanaan ulang jika tujuan keuangan Anda berubah atau jika Anda berhasil mencapai beberapa tujuan tertentu.

Kesimpulan

Menyusun anggaran bulanan yang tepat adalah langkah pertama yang sangat penting dalam mengelola keuangan dengan baik. Dengan mengetahui pendapatan, pengeluaran, dan tujuan keuangan, Anda dapat membuat anggaran yang terstruktur dan efektif. Memantau dan mengevaluasi anggaran secara rutin akan memastikan Anda tetap berada di jalur yang benar untuk mencapai tujuan keuangan jangka panjang Anda.

Dengan disiplin dalam menyusun dan mengikuti anggaran, Anda dapat lebih mudah menabung, berinvestasi, dan mengatur pengeluaran dengan bijak.